|

[티티엘뉴스] 올해 4월 회사를 설립한 A씨((전)OO물산 영업부장)의 2020년 귀속 분 종합소득세 신고대상은 급여소득(OO물산에서 수령)과 소유하고 있는 아파트 임대소득이다. A씨는 급여소득에 대한 신고를 연말정산으로 종료된 것으로 착각하여 5월말 종합소득세 신고 시 아파트 임대소득만 신고·납부하였다. 6월초 세무사와 상담 중 급여소득과 임대소득을 합산하여 종합소득세 신고하지 않았다는 것을 인지하였다. 이에 기한 후 신고하기로 하였다. 이번 호에서는 기한 후 신고가 무엇인지 알아보자.

기한 후 신고란?

납세의무자는 세법에서 정하는 법정신고 기한 내에 과세표준신고서를 제출하여야 하나, 법정신고기한이 경과한 후에도 과세표준신고서를 제출할 수 있으며 이를 기한 후 신고라 한다. 법정신고기한 내에 과세표준신고서를 제출하지 않은 자로서 납부하여야 할 세액이 있는 자는 관할세무서장이 세법에 의하여 당해 국세의 과세표준과 세액을 결정하여 통지하기 전까지 기한 후 과세표준신고서를 제출할 수 있으며 기한 후 과세표준신고서를 제출한 자는 그 과세표준신고액에 상당하는 세액과 세법에서 정하는 가산세를 기한 후 신고와 동시에 납부하여야 한다.

관련 가산세

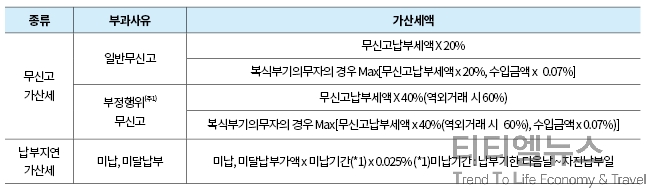

종합소득세 무신고 및 납부지연 가산세는 다음과 같다.

(주1) 조세범 처벌법에 명시되어 있는 부정한 행위란 다음과 같다.

· 이중장부의 작성 등 거지

· 거짓 증빙 또는 거짓 문서의 작성 및 수취

· 장부와 기록의 파기

· 재산의 은닉, 소득·수익·행위·거래의 조작 또는 은폐

· 고의적으로 장부를 작성하지 아니하거나 비치하지 아니하는 행위 또는 계산서, 세금계산서 또는 계산서합계표, 세금계산서합계표의 조작

· 「조세특례제한법」 제5조의2제1호에 따른 전사적 기업자원 관리설비의 조작 또는 전자세금계산서의 조작

· 그 밖에 위계(僞計)에 의한 행위 또는 부정한 행위

기한 후 신고 시 무신고 가산세 감면율은 다음과 같다.

코로나19의 영향으로 인한 납부기한 유예

지난해에 이어 올해도 코로나19의 영향으로 신고기한(5월말)과 납부기한(8월말)이 분리되었다. 5월말까지 신고하되 8월말까지 납부한다면 납부지연가산세는 발생하지 않는다.

위 사례의 A씨와 같이 부득이하게 종합소득세 신고를 놓쳤을 경우, 납부할 세액이 적더라도 반드시 과세관청에서 고지하기 전에 신고·납부하여야 한다. 과세관청은 상습적인 납세의무자의 의무불이행을 고의로 볼 가능성이 크다.

사소한 문제로도 요주의 대상에 포함될 수 있음을 명심해야 한다.

◆김진성 회계사는···

현 태율회계법인 감사본부, 벤처기업협회 창업/회계/세무 자문위원, 기술보증기금 사업성 자문위원으로 활동 중이다. IT기업, 여행사, 항공사, 유관기관 등을 전문 상담하고 있다.

김진성 회계사 jinsung444@naver.com

|