|

[티티엘뉴스] 최근에 부동산 매매 계약을 체결하셨다면 등기절차를 거치면서 인지세 납부를 언제 해야 하는지, 어떻게 해야 하는지 혼란스러운 경우를 겪으신 분들이 많으실 겁니다.

정부수입인지는 편지봉투에 붙이는 우표와 같은 것으로 일정한 종류의 계약서에 첨부해서 내야 하는 세금입니다. 공동매수자가 10명이라고 하더라도 연대 의무가 있어 구입해야 하는 인지는 계약서가 1장인 경우 한 장만 첨부하면 됩니다.

공동으로 문서를 작성하는 사람에게 연대납부의무가 있으므로 법규상 양도인과 양수인이 공동으로 부담하도록 규정되어 있으나, 협의를 통해 양도인 또는 양수인 한쪽이 부담하는 경우가 많습니다.

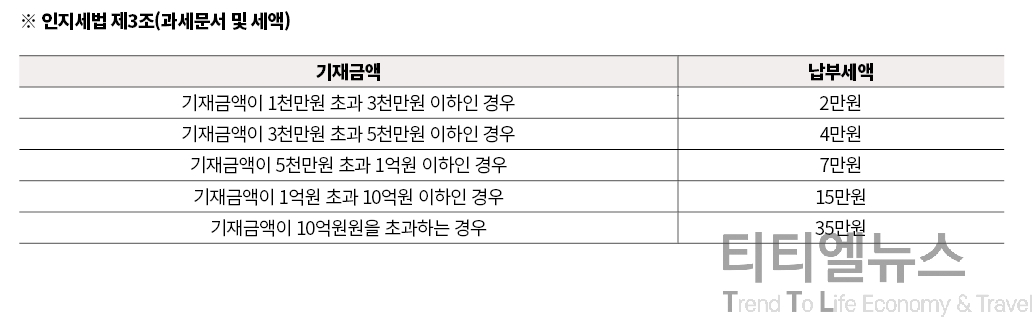

사야 하는 인지의 금액은 부동산 가액에 따라 달라지며, 인지세법은 구간별로 나누어 납부세액을 규정하고 있습니다. 계약서에 작성된 부동산 매매금액을 기준으로 납부세액을 판단할 수 있습니다.

※ 인지세법 제1조(납세의무)

① 국내에서 재산에 관한 권리 등의 창설·이전 또는 변경에 관한 계약서나 이를 증명하는 그 밖의 문서를 작성하는 자는 해당 문서를 작성할 때에 이 법에 따라 그 문서에 대한 인지세를 납부할 의무가 있다.

② 2인 이상이 공동으로 문서를 작성하는 경우 그 작성자는 해당 문서에 대한 인지세를 연대하여 납부할 의무가 있다.

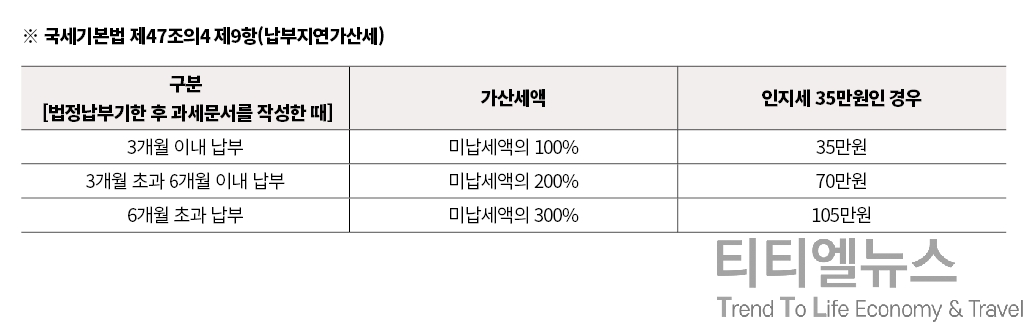

인지세는 인지세법에 따라 '계약일 당일'까지 납부가 원칙이었으나, 인지납부증서를 등기 시에 함께 제출하기에 관행적으로 등기칠 때 납부해 왔습니다. 그러나 2021년 1월 1일 인지세 납부를 지연한 경우 납부지연가산세를 부과하도록 국세기본법이 개정되었습니다.

그러나 이에 대한 홍보가 부족하여 일선에 근무하는 공인중개사나 분양대행사 직원들조차 그 내용을 알지 못하고 있다가 지난 8월 모 분양대행사가 수분양자들에게 분양 계약서 작성 시 수입인지를 구매하도록 통지하면서 논란이 시작된 것입니다. 관행적으로 소유권 이전등기 접수 시 가산세 없이 납부하던 인지세가 국세기본법의 개정으로 300%까지 가산세를 내게 되어 논란이 되자 국세청은 건설사들과 간담회를 개최하기도 하면서 논란을 잠재우기 위해 노력하였습니다.

간담회에서 국세청은 기존 계약에 대하여는 가산세를 부과하지 않겠다는 입장을 밝히며, 신규 계약자에게 계약 시 인지세 안내 등을 철저히 해 달라고 요청하였습니다.

인지세는 권리 등의 창설·이전 또는 변경에 관한 계약서나 이를 증명하는 그 밖의 문서를 작성하는 때에 모두 납부해야하므로, 분양, 전매, 매매의 경우 모두 인지세 납부의무가 발생합니다. 따라서 현재 분양권, 부동산 매매 계약을 체결한 경우 보유한 부동산의 개수에 맞게 인지를 구입하여 보관하시기 바랍니다. 계약을 체결한 날 인지세를 납부하시고, 계약서 뒤에 정부수입인지를 붙여서 함께 보관하시는 것이 좋겠습니다.

◆김윤미 변호사는

로펌 나비 대표변호사로 현재 상장회사인 (주)소프트센 사외이사를 역임하고 있으며 서울디지털재단 인사위원으로 활동 중이다.

pluslaw.ym@gmail.com

|